Оприходование произведенной продукции в программе 8.3. Учет готовой продукции в "1С:Бухгалтерии". Услуги сторонних организаций

Последние релизы редакции 4.5 программы "1С:Бухгалтерия" значительно расширили возможности автоматизации различных участков бухгалтерского учета. Без внимания не остался и участок "Выпуск готовой продукции". В предлагаемой статье ведущий консультант учебного центра "Мастер Сервис Инжиниринг" Е.А. Денисова рассказывает, как лучше учитывать готовую продукцию в "1С:Бухгалтерии".

В конфигурации "1С:Бухгалтерский учет" способ учета готовой продукции задается периодической константой в меню "Операции", которая так и называется - "Способ учета готовой продукции и полуфабрикатов". По умолчанию установлено значение "По фактической стоимости", так как именно этот способ учета соответствует норме пункта 5 ПБУ 5/01 "Учет материально-производственных запасов", утвержденного приказом Минфина России от 09.06.2001 № 44н. Другое значение ("По плановой стоимости") оставлено в качестве резервного для случаев, если конфигурация будет использоваться для восстановления бухгалтерского учета за 2001 год, когда ПБУ 5/01 еще не вступило в действие. В нашей статье мы рассмотрим, как реализуется на практике способ учета "по фактической стоимости".

Перед началом работы с программой необходимо заполнить справочник "Виды продукции, работ, услуг", определив для каждого элемента справочника "Тип номенклатуры" (для готовой продукции - это "Продукция" соответственно). Пример организации справочника показан на рис. 1.

Элементы этого справочника являются объектами аналитического учета на счете 20 (субконто 1). В течение месяца затраты на производство собираются на дебете счета 20 по каждому виду продукции и по статьям затрат. Для того, чтобы затраты на производство отнести на себестоимость определенного вида готовой продукции, во всех справочниках и документах, где используется счет 20, необходимо указать вид продукции, в себестоимость которого эти затраты должны быть включены. Например, при заполнении справочника "Сотрудники" для сотрудников, принимающих непосредственное участие в производственном процессе, необходимо указать, на себестоимость какой продукции относится заработная плата конкретного сотрудника. Как видно из рис.2, заработная плата Антонова Андрея Ивановича и отчисления налогов с его заработной платы будут отнесены на себестоимость тротуарной плитки. Аналогично заполняется справочник "Основные средства". В результате амортизация относится на себестоимость продукции, в выпуске которой это основное средство участвует.

Мы предлагаем вам рассмотреть способ учета готовой продукции по фактической стоимости на примере предприятия, которое выпускает несколько видов продукции.

Пример

ООО "Крона" выпускает несколько видов готовой продукции: бордюр и тротуарную плитку.

В течение месяца были куплены материалы на сумму 171 100 руб. (в т.ч. НДС 18 % - 26 100 руб.). Были отпущены материалы:

- на производство бордюров - на сумму 2 500 руб.;

- на производство тротуарной плитки - на сумму 82 500 руб.

Фирма воспользовалась услугами сторонней организации для перевозки готовой продукции (бордюров) из цеха на склад,- 1 770 руб. (в т.ч. НДС 18% - 270 руб.).В течение месяца покупателю была отгружена готовая продукция:

- бордюр тротуарный - 100 шт. по 150 руб. = 15 000 руб. (без НДС)

- плитка тротуарная "Шестигранник" - 500 шт. по 130 руб. = 76 700 руб. (без НДС)

- плитка тротуарная "Елочка" - 100 шт. по 400 руб. = 40 000 руб. (без НДС).

Рассмотрим последовательно этапы производственного цикла:

- Отпуск материалов в производство.

- Услуги сторонних организаций.

- Выпуск продукции.

- Реализация готовой продукции.

- Закрытие месяца.

1. Отпуск материалов в производство.

Отпуск материалов в производство производится документом "Перемещение материалов". В документе выбирается вид перемещения "Передача в производство", счет отнесения затрат 20 и вид номенклатуры, на производство которого передаются материалы. Ниже приведены проводки, которые образуются при проведении документа (в нашем случае - отпуск материалов на производство тротуарной плитки):

Дебет 20 "Основное производство" Кредит 10.1 "Сырье и материалы" - 30 000 руб. - передан в производство (тротуарная плитка) материал - Керамзит 300 мЗ по 100 руб. Дебет 20 "Основное производство" Кредит 10.1 "Сырье и материалы" - 45 000 руб. - передан в производство (тротуарная плитка) материал - Краситель 300 кг по 150 руб. Дебет 20 "Основное производство" Кредит 10.1 "Сырье и материалы" - 7 500 руб. - передан в производство (тротуарная плитка) материал - песок 150 мЗ по 50 руб.

2. Услуги сторонних организаций.

Фирма воспользовалась услугами сторонней организации для перевозки готовой продукции (бордюров) из цеха на склад - 1770 руб. (в т. ч. НДС 18 % - 270 руб.). Эти услуги были включены в себестоимость бордюров. В документе "Услуги сторонних организаций" в качестве корреспондирующего счета выбирается счет 20, а в качестве субконто 1 - бордюр. В результате проведения документа сформируются проводки:

Дебет 20 Кредит 60/76 - 1 500 руб. - услуги по перевозке готовой продукции Дебет 19 Кредит 60/76 - 270 руб. - принят к зачету НДС.

3. Выпуск продукции.

За месяц было выпущено готовой продукции:

- бордюр тротуарный - 100 шт. по 120 руб. = 12 000 руб.

- плитка тротуарная "Шестигранник" - 500 шт. по 105 руб. = 52 500 руб.

- плитка тротуарная "Елочка" - 100 шт. по 390 руб. = 39 000 руб.

Выпуск продукции осуществляется в программе документом "Передача готовой продукции на склад" (рис. 3)

Приходуя на склад готовую продукцию в течение месяца, мы не всегда знаем ее фактическую стоимость (например, заработная плата и амортизация будут отнесены на затраты лишь по окончании месяца), поэтому готовая продукция на склад приходуется по плановой стоимости (колонка "Стоимость" документа). Для автоматического проставления плановой стоимости в документ в справочнике "Номенклатура" у выпущенной продукции должен быть заполнен реквизит "Плановая себестоимость", то есть приблизительная сумма затрат на производство одной единицы этой продукции.

При расчете себестоимости выпуска проводки будут формироваться, исходя из плановой стоимости, указанной в документе, в нашем примере документы "Передача готовой продукции на склад" сформируют проводки:

Дебет 43 "Готовая продукция" Кредит 40 "Выпуск продукции" 12 000 руб. - Бордюр 100х30х70 (100шт.по 120руб.); Дебет 43 "Готовая продукция" Кредит 40 "Выпуск продукции" 52 500 руб. - Плитка тротуарная "Шестигранник" (500шт.по 105руб.); Дебет 43 "Готовая продукция" Кредит 40 "Выпуск продукции" 39 000 руб. - Плитка тротуарная "Елочка" (100шт. по 390руб.).

4. Реализация готовой продукции.

В течение месяца покупателю была отгружена готовая продукция:

- бордюр тротуарный - 100 шт. по 150 руб. = 15 000 руб. (без НДС)

- плитка тротуарная "Шестигранник" - 500 шт. по 130 руб. = 76 700 руб. (без НДС)

- плитка тротуарная "Елочка" - 100 шт. по 400 руб. = 40 000 руб. (без НДС).

Для этого создается документ "Отгрузка товаров, продукции". В документе в колонке "Цена" указывается цена реализации, при этом формируются проводки:

Дебет 90.2.1 "Себестоимость продаж, не облагаемых ЕНВД" Кредит 43 "Готовая продукция" - 12 000 руб. - отгружена со склада готовая продукции по себестоимости 100 шт. по 120 руб Дебет 62.1 "Расчеты с покупателями и заказчиками (в рублях)" Кредит 90.1.1 "Выручка от продаж, не облагаемых ЕНВД" - 17 700 руб. - отражена полученная выручка от реализации

5. Закрытие месяца.

Закрытие месяца - это заключительный этап производственного цикла, документ, закрывающий счета 20 и 40, которые при отсутствии незавершенного производства не должны иметь остатки на конец месяца. Не лишним будет напомнить, что до формирования документа "Закрытие месяца" необходимо провести все документы, которые формируют проводки в дебет счета 20, в том числе начисление заработной платы и начисление амортизации. На рис. 4 показан документ "Закрытие месяца", который следует провести при списании готовой продукции по фактической стоимости.

При выполнении действия "Расчет и корректировка себестоимости ГП и ПФ" (которое выполняется при проведении документа по закрытию месяца):

- Счет 20 закрывается в дебет счета 40 в части расходов, приходящихся на стоимость выпущенной в текущем месяце продукции;

- Прямые расходы распределяются на стоимость выпущенной продукции (списание со счета 40);

- Корректировка операций списания продукции до ее фактической стоимости.

В нашем примере документ "Закрытие месяца" сформирует проводки:

Дебет 40 Кредит 20 - 888,89 - закрытие счета 20 (Бордюр, Амортизация) Дебет 40 Кредит 20 - 1 080,00 - закрытие счета 20 (Бордюр, ЕСН) Дебет 40 Кредит 20 - 5 000,00 - закрытие счета 20 (Бордюр, Заработная плата) Дебет 40 Кредит 20 - 2 500,00 - закрытие счета 20 (Бордюр, Материальные затраты) Дебет 40 Кредит 20 - 1 500,00 - закрытие счета 20 (Бордюр, Услуги сторонних организаций) Дебет 40 Кредит 20 - 700,00 - закрытие счета 20 (Бордюр, ФСС от НС и ПЗ) Дебет 40 Кредит 20 - 1 512,00 - закрытие счета 20 (Плитка тротуарная, ЕСН) Дебет 40 Кредит 20 - 7 000,00 - закрытие счета 20 (Плитка тротуарная, Заработная плата) Дебет 40 Кредит 20 - 82 500,00 - закрытие счета 20 (Плитка тротуарная, Материальные затраты) Дебет 40 Кредит 20 - 980,00 - закрытие счета 20 (Плитка тротуарная, ФСС от НС и ПЗ) Дебет 43 Кредит 40 (сторно) - 331,11 - Корректировка выпуска продукции (Бордюр 100х30х70) Дебет 90.2.1 Кредит 43 (сторно) - 331,11 - корректировка себестоимости продукции (Бордюр 100х30х70) Дебет 43 Кредит 40 - 209,70 - корректировка выпуска продукции (Плитка тротуарная "Елочка") Дебет 90.2. Кредит 43 - 209,70 - корректировка себестоимости продукции (Плитка тротуарная "Елочка") Дебет 43 Кредит 40 - 282, 30 - корректировка выпуска продукции (Плитка тротуарная "Шестигранник") Дебет 90.2.1 Кредит 43 - 282,30 - корректировка себестоимости продукции (Плитка тротуарная "Шестигранник")

При проведении документа "Закрытие месяца" с установленным флажком "Формировать отчет при проведении документа" можно сформировать отчет, который позволит нам детально рассмотреть, как рассчитывалась и корректировалась себестоимость готовой продукции. В отчете по закрытию месяца строки, которые выделены более темным цветом и подчеркнуты, это так называемые "ссылки", которые можно раскрыть щелчком мыши (рис. 5).

В нашем примере подчеркнутыми будут строки "Расчет стоимости выпущенной продукции и полуфабрикатов" и "Корректировка себестоимости продукции и полуфабрикатов". Таким образом, можно посмотреть, как программа рассчитала стоимость продукции (рис. 6).

Данные этого отчета совпадают с анализом счета 20 по субконто, но представлены в более наглядной форме. Кроме того, сумму прямых расходов, "упавших" на себестоимость каждого вида продукции по статьям затрат, можно расшифровать двойным щелчком мыши в графе 4 соответсвующей строки таблицы (рис. 7).

В отчете на рисунке 7 показано отражение прямых расходов в разрезе статей затрат (обороты Д40-К20 по виду продукции).

Графу 7 так же можно расшифровать двойным щелчком мыщи, при этом получается отчет по виду продук-ции, где сопоставляется ее плановая и фактическая стоимость.

Отчет о корректировке операций списания продукции представлен на рис. 8.

Отрицательная корректировка получается в случае превышения плановой стоимости выпущенной продукции (которую мы указывали в документе "Выпуск продукции") над фактической суммой затрат на выпуск этой продукции, положительная - в случае превышения суммы затрат на выпуск продукции над плановой стоимостью выпуска продукции.

В пошаговой инструкции мы рассмотрим каким образом в 1С Бухгалтерия 8.3 производится учет готовой продукции и затрат на неё.

Прежде, чем приступать к учету готовой продукции, необходимо произвести некоторые предварительные настройки. Первым делом расширим функциональность программы. Сделать это можно перейдя по одноименной гиперссылке раздела «Главное».

В открывшемся окне на закладке «Производство» нужно установить галочку, как отражено на рисунке ниже. Иначе учет процессов производства и выпуска продукции в программе не будет осуществляться.

Вы, скорее всего, заметили, что на нашем рисунке флаг «Производство» установлен, но не доступен для редактирования. Это произошло из-за того, что в программе уже есть документы в рамках этой функциональности. Чтобы просмотреть их список, перейдите по гиперссылке «Производство», которая расположена ниже.

Программа сформировала для нас отчет с перечнем всех документов в программе, которые относятся к производственным процессам и выпуску продукции. Именно их существование не позволит отключить данный функционал.

Следующей немаловажной настройкой является учет отклонения от плановой себестоимости. При установленном флаге эти отклонения будут отражаться на 40 счете. В конце месяца специальным помощником по его закрытию будет произведена корректировка, и выпущенная продукция будет отнесена на 43 счет.

В том случае, если такую надстройку вы не используете, выпуск продукции будет сразу отнесен на 43 счет. Далее мы рассмотрим отражение учета для обоих вариантов настройки программы.

Операции по учету ГП

С учетом отклонения от плановой себестоимости

Чтобы отразить в программе выпуск произведенной нашей организацией ГП служит документ « ». Найти вы его можете в разделе «Производство».

Сначала укажем все данные шапки документа. В нашем примере организация ООО «Конфетпром» произвела некий товар, который поместился на основной склад. По умолчанию счет учета будет 20.01.

На закладке «Продукция» указывается перечень ГП, для которых требуется отразить выпуск. В этом примере мы произвели тысячу килограмм конфет «Ассорти» и пятьсот килограмм «Вишня в коньяке». В документе так указываются плановые цены, 43 счет учета, номенклатурная группа и спецификация. Некоторые из этих данных программа заполняет самостоятельно.

Если у готового изделия есть спецификация, то вкладку «Материалы» можно так же заполнить автоматически, что значительно упрощает работу.

Обратите внимание, что у наших конфет установлен вид номенклатуры «Продукция», так как они являются производимой нами ГП.

В рассматриваемой нами ситуации не учитываются отклонения от плановой себестоимости. Это отражено в учетной политике отсутствием одноименного флага.

В таком случае при проведении отчета производства за смену конфеты «Ассорти» и «Вишня в коньяке» сразу будут отражены на 43 счете, как показано на изображении ниже. При такой настройке учетной политики 40 счет для выпуска продукции использоваться не будет.

Продажа ГП отражается документом «Реализация (акты, накладные)».

Закрытие месяца

Перейдем к закрытию октября 2017 года, так как именно в нем был отражен выпуск наших конфет.

В регламентной операции по закрытию счетов 20, 23, 25, 26 была произведена корректировка выпуска продукции, а именно наших произведенных конфет. Как видно на изображении ниже, корректировка отразилась сразу же на 43 счете.

Из обработки закрытия месяца можно сразу же сформировать . В нашем примере в нее попали только конфеты «Ассорти» и «Вишня в коньяке».

Из данного помощника вы можете сформировать и другие полезные справки-расчеты.

Без учета отклонения от плановой себестоимости

Теперь снова вернемся к учетной политике ООО «Конфетпром» и установим флаг в пункте «Учитываются отклонения от плановой себестоимости». Теперь при выпуске ГП будет использоваться 40 счет.

Проверим это, перепроведя созданный ранее отчет производства за смену. В сформировавшихся движениях мы видим, что конфеты «Ассорти» и «Вишня в коньяке» прошли вместо Кт 20.01 по Кт 40.

В конце месяца при закрытии счетов 20, 23, 25, 26 сформированные движения при использовании настройки необходимости учета отклонения от плановой себестоимости будут отличаться от предыдущего примера. Корректировка выпуска продукции сначала создаст движения с 20.01 на 40 счет и уже после этого с 40 на 43 счет.

При выборе функциональности программы, необходимо поставить флажок на закладке Производство:

В учетной политике на закладке Затраты указать, что будем заниматься выпуском готовой продукции:

Спецификация номенклатуры в 1С 8.3

Что такое спецификация? Это перечень материалов и их количество, требуемое для изготовления определенного вида продукции. Для каждого вида выпускаемой продукции можно создать спецификацию. Это ускорит ввод данных в базу 1С 8.3 при списании в производство материалов. Если при выпуске аналогичного вида продукции могут использоваться разные материалы, то необходимо создать несколько спецификаций.

Пример: ООО «Успех» занимается изготовлением мебели, выпускает продукцию с наименованием «Стол обеденный». Для изготовления одной единицы продукции, требуется следующий материал: доска 1,2 м², ножки 4 шт., шурупы 16 шт., крепеж 4 шт.

Где находится спецификация в 1с 8.3? Для создания спецификации выполним следующие действия: раздел Справочники → Товары и услуги → Номенклатура. Выбираем номенклатуру для которой будем создавать спецификацию. Далее выбираем Спецификации:

Указываем наименование спецификации и на какое количество выпускаемой продукции вводится материал:

- В приведенном примере установим на одну единицу продукции;

- В таблице Исходные комплектующие перечислим весь материал, который будем применять для производства продукции Стол обеденный.

- Также необходимо указать количество используемого материала:

Для выпуска стола обеденного будут использованы разные виды досок. Например, доска ясень, доска дуб и т.д., Создаем еще одну спецификацию:

На закладке спецификации видны все спецификации, созданные для этой продукции. И в зависимости из какого материала будет выпускаться готовая продукция в данный момент, выбираем ту или иную спецификацию:

Плановую цену готовой продукции рассчитывают на основании услуг сторонних организаций, норм расхода материалов, и т.п. Как правило, эти нормы указываются в технологических картах, разрабатываемых организациями самостоятельно.

Для фиксирования плановых цен в 1С 8.3 существует документ . Цена, зафиксированная документом, будет подставляться в документ Отчет производства за смену при выборе соответствующей номенклатуры. Раздел Склад → Цены → Установка цен номенклатуры. Создаем новый документ:

Важно! Необходимо помнить, что цена будет действовать с той даты, с которой оформлен документ Установка цен номенклатуры. В примере с 01.01.2016г.

Учет выпуска готовой продукции в 1С 8.3

По правилам бух.учета выпуск готовой продукции может вестись и с применением счета 40 «Выпуск продукции (работ, услуг)», и без применения данного счета. Такая возможность предусмотрена в базе 1С 8.3. Будем использовать счет 40 или нет – это необходимо отразить в учетной политике организации. Раздел Главное → Настройки → Учетная политика:

Далее закладка Затраты → Дополнительно. Если организация планирует учитывать отклонение фактической себестоимости продукции от плановой себестоимости, то необходимо поставить соответствующий флаг Учитывать отклонения от плановой себестоимости. В противном случае данный флажок устанавливать не требуется:

Для отражения выпуска готовой продукции в 1С 8.3 применяется документ . Используя данный документ, можно оформить следующие операции:

- Выпуск готовой продукции;

- Выпуск готовой продукции и .

При необходимости можно оформить только выпуск готовой продукции в документе Отчет производства за смену , где заполняем лишь закладку Продукция. Такой вариант заполнения может быть использован, когда за выпуск продукции отвечает, например, начальник цеха, а материал списывает другой сотрудник.

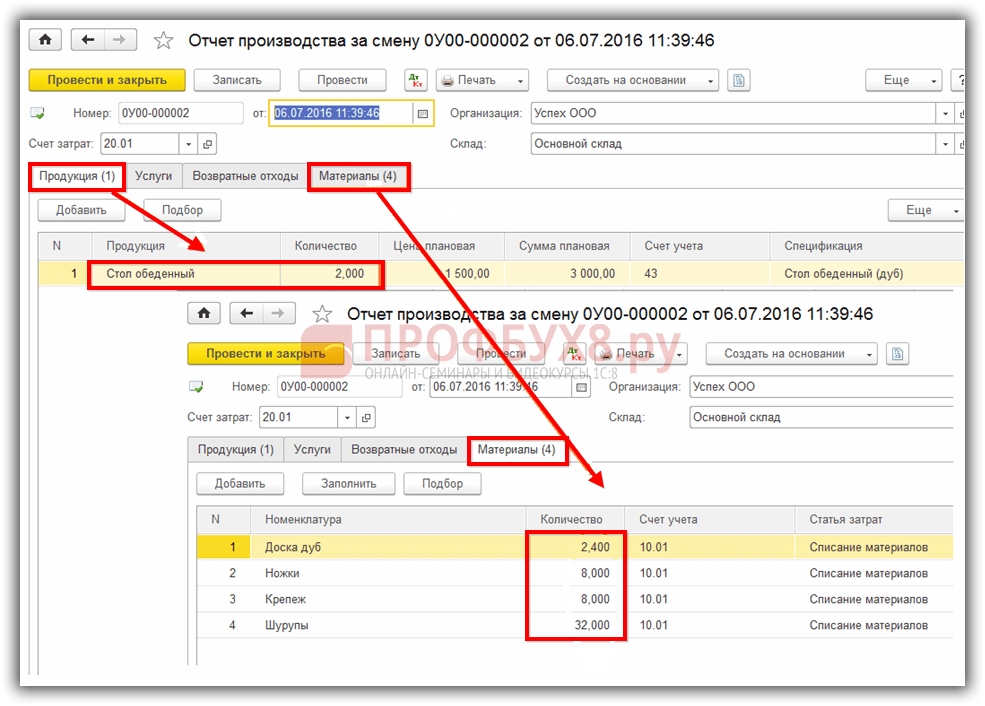

Пример. ООО «Успех» 01.07.2016г. изготовило два стола обеденных. Для изготовления использовались материалы, перечисленные в спецификации «Стол обеденный (дуб)»:

При проведении документа в учете отражается только факт выпуска готовой продукции. Списание материалов не происходит:

Тогда материалы необходимо списать документом Требование – накладная. В 1С 8.3 его можно создать на основании документа Отчет производства за смену . Документом будет списан материал, израсходованный на выпуск количества продукции, отраженного в отчете производства за смену:

Также данный документ можно создать из раздела Склад → Склад → Требования-накладные → Создать , если списание материалов в производство будет оформляться до выпуска готовой продукции.

При таком оформлении выпуска готовой продукции одним документом отражается факт выпуска готовой продукции и этим же документом отражается списание материалов. То есть в документе Отчет производства за смену нужно заполнить и закладку Продукция и закладку Материалы:

Закладку Материалы заполним при помощи кнопки Заполнить. Таким образом на закладке отразятся материалы согласно спецификации, указанной на закладке Продукция. При необходимости можно внести изменения, добавить или удалить какой-либо материал, изменить количество:

После проведения документа будет списан материал, указанный в документе и учтена готовая продукция. В дебете счета 43 будет отражена готовая продукция по плановой себестоимости:

Выпуск готовой продукции с использованием счета 40

Предположим, что согласно учетной политике для учета отклонения фактической себестоимости продукции от нормативной (плановой) себестоимости используется счет 40. Для этого в базе 1С 8.3 сделаем соответствующие настройки Учетной политики:

Для сопоставления данных воспользуемся примером, рассмотренным выше. Оформим документ Отчет производства за смену. Как и в предыдущем случае будем одним документом списывать материалы и отражать выпуск готовой продукции.

При таком способе учета после проведения документа по кредиту счета 40 увидим плановую себестоимость выпущенной продукции:

Операцией Закрытие месяца в 1С 8.3 в дебет счета 40 будет списана фактическая себестоимость выпущенной продукции. А по кредиту счета 40 будет отражено отклонение фактической себестоимости от плановой себестоимости:

Если фактическая себестоимость меньше запланированной себестоимости, то отклонение будет отрицательным. Иначе фиксируется положительное отклонение. В приведенном примере фактическая себестоимость 886,40 руб., а плановая – 3 000 руб., отклонение – 2 113,60 руб. Отклонение можно увидеть как в оборотно-сальдовой ведомости по счету 40, так и в справке-расчет себестоимости готовой продукции:

Согласно оборотно-сальдовой ведомости, программа 1С 8.3 зафиксировала отрицательное отклонение фактической себестоимости от плановой:

Расчет себестоимости готовой продукции в 1С 8.3

Для расчета себестоимости готовой продукции в базе 1С 8.3 выполним следующие действия: раздел Операции → Закрытие периода → Закрытие месяца:

В отчете Справка-расчет себестоимости выпущенной продукции и оказания услуг производственного характера видим фактическую себестоимость выпущенной продукции и отклонение фактической себестоимости от плановой. Данный отчет можно сформировать любым из способов приведенных ниже:

Или раздел Операции → Справки – Отчеты → Себестоимость выпущенной продукции и услуг. Здесь можем сформировать отчет за любой интересующий период:

Как говорится, театр начинается с вешалки, а процесс производства, как не крути, начинается с хорошо известного документа « «. Только приходовать мы будем материалы.

Я думаю, описывать оформление документа поступления не нужно, об этом уже написано в . Скажу лишь, что материалы приходуются на 10-й счет.

Производить мы будем светильник светодиодный «СИУС-3000-CXA». Заведем в новую номенклатурную единицу с одноименным названием.

Теперь нам нужно указать, из чего будет производиться наш светильник, а точнее, создать спецификацию изделия (о спецификациях мы также говорили в статье ). Раскрываем в карточке товара раздел «Производство» и создаем новую спецификацию:

Из чего состоит наш светильник, мы определились, нужные комплектующие оприходованы и лежат на складе. Можно начать производственный процесс в 1С 8.3. Рассмотрим вкратце, как это происходит и какие документы нам придется создать.

Для списания материалов в собственное производство в программе 1С обычно используется два документа:

- Требование-накладная служит для отражения общехозяйственных и . При этом расходы распределяются на продукцию с помощью регламентной процедуры «Расчет себестоимости» при «Закрытии месяца».

- Отчет производства за смену позволяет распределять прямые затраты (материалы и услуги) на конкретные позиции , которые фиксируются на вкладках «Материалы» и «Услуги».

Ни в коем случае не стоит оформлять сразу два этих документа.

Требование-накладная: передача материалов в производство

Передадим материалы в производство на 20-й счет. При этом со склада они, соответственно, спишутся.

Получите 267 видеоуроков по 1С бесплатно:

Для передачи материалов со склада в производство предназначен . Заходим в меню «Производство» и нажимаем ссылку «Требования-накладные».

Документ «Требование накладная» используется, когда необходимо списывать материалы, которые нельзя привязать к конкретной продукции. Пример таких материалов — канцтовары, расходные материалы и прочие общепроизводственные или общехозяйственные затраты.

Создаем новый документ. Заполняем необходимые реквизиты шапки. В табличную часть документа подбираем нужные для производства материалы согласно спецификации. Количество может быть и больше, главное, чтобы хватило на производство запланированного объема продукции:

Проведем документ и посмотрим, какие проводки он сформировал в 1С:

Фактически данный документ формирует (не считая косвенных затрат) себестоимость продукции, то есть с 10 счета переводит затраты на 20.01.

Для отражения прочих, косвенных издержек в шапке документа «Требование-накладная» нужно убрать флажок «Счета затрат на закладке «Материалы»». Тогда появится еще одна закладка «Счет затрат». Указав его, можно списать расходы, не связанные напрямую с производством, но участвующие в формировании себестоимости.

Работу с документом Требование-накладная мы наглядно продемонстрировали в этом видео:

Документ «Отчет производства за смену» в 1С 8.3

Документ «Отчет производства за смену» чаще всего используется для отражения прямых затрат на производство конкретной единицы готовой продукции.

Заполняем шапку нового документа и переходим к табличной части «Продукция». Добавляем из справочника «Номенклатура» заведенный нами ранее светильник «СИУС-3000-CXA». Указываем количество и плановую цену. Почему плановую? Потому что точную себестоимость светильника мы пока не знаем, она сформируется позже, в конце расчетного периода, а именно в конце месяца регламентной процедурой « «.

Далее указываем счет учета 43 – готовая продукция и выбираем спецификацию (у каждого готового изделия может быть несколько спецификаций, в зависимости от наличия тех или иных материалов или модификации изделия):

На закладке «Услуги» отражаются услуги, оказываемые сторонними контрагентами и связанные с производственным процессом. Добавим сюда, например, услугу по доставке материалов.

На закладке «Материалы», нажав кнопку «Заполнить», мы перенесем в табличную часть Материалы из выбранной спецификации. Количество рассчитается автоматически, исходя из указанного объема выпуска готовой продукции:

Обратите внимание! Если уже списали материалы с помощью документа «Требования накладная», списывать их второй раз не требуется. В противном случае у вас дважды спишутся материалы.

» были доступны операции по учету готовой продукции, программу следует настроить соответствующим образом.

В настройках функциональности (раздел «Главное» – Настройки – Функциональность) на вкладке «Производство» должен стоять флажок «Производство»:

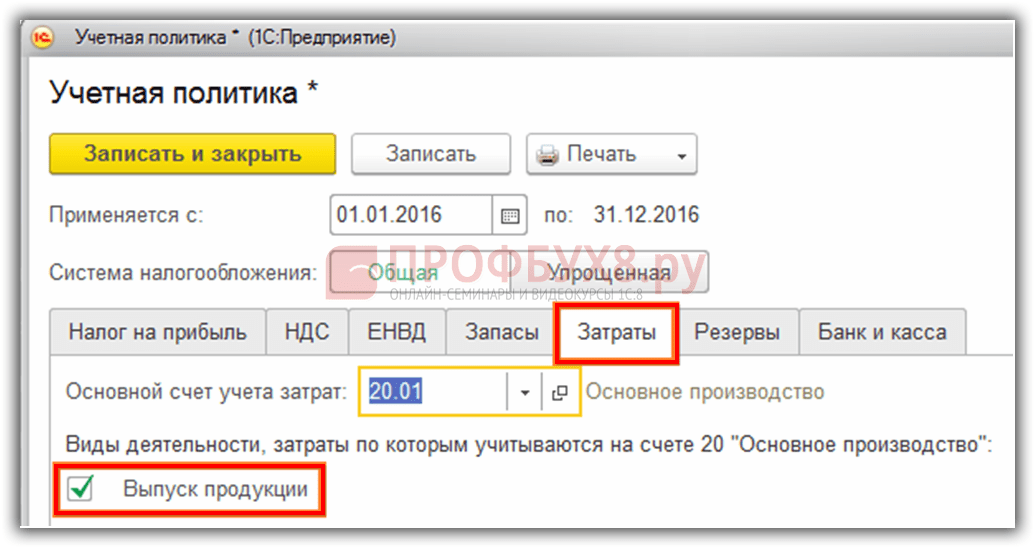

Кроме того, нужно правильно : в форме ее настройки на вкладке «Затраты» указать выпуск продукции как вид деятельности, учет затрат по которому осуществляется на счете 20 (Основное производство):

Здесь же можно настроить и бухгалтерский учет продукции. По умолчанию программа учитывает выпущенную продукцию по ее плановой себестоимости на счете бухучета 43 (Готовая продукция), затем во время закрытия периода производится , и сумма корректируется.

Если бухгалтер хочет использовать счет бухучета 40 (Выпуск готовой продукции), то в форме учетной политики следует нажать кнопку «Дополнительно» на вкладке «Затраты» и поставить отметку «Учитывать отклонения от плановой себестоимости». Тогда выпущенная продукция будет по плановой себестоимости учтена на счете 40, а затем программа при закрытии периода рассчитает фактическую себестоимость и учтет ее на счете 43.

Готовая продукция в 1С на примерах

Типовые документы в 1С 8.3 для отражения производственных операций доступны в разделе «Производство» (см. подраздел «Выпуск продукции»).

Отражение выпуска продукции производится «Отчетом производства за смену». Несмотря на название, этот объект программы является не отчетом, а типовым документом.

Предварительно необходимо внести в справочник « » выпускаемые изделия, указав для них вид номенклатуры – Продукция. Если организация в учете своей деятельности использует разные , нужно также заполнить поле «Номенклатурная группа» (выбрав позицию из справочника).

Получите 267 видеоуроков по 1С бесплатно:

Пример учета готовой продукции в 1С без счета 40

Пример 1. На мебельном предприятии изготовлены столы «Директор» и столы «Клерк». Учетная политика предписывает вести бухучет выпущенной продукции на счете 43, без счета 40 .

- Выпуск продукции. С целью отражения выпуска создадим типовой документ « ». В реквизитах «шапки» укажем склад (если организация ведет складской учет) и счет затрат. На вкладке «Продукция» в строках таблицы укажем выпущенные изделия, вручную проставим их плановую цену. По умолчанию заполнен счет учета – 43.

Документ 1С сформирует проводки бухучета по счетам Дт 43 Кт 20 на величину плановой себестоимости продукции.

- Реализация готовой продукции. Регистрируется в программе стандартным образом при помощи типового документа « ».

- Закрытие месяца и корректировка себестоимости. По завершении периода (месяца) выполним в программе регламентную автоматическую обработку « ». Она подсчитает себестоимость продукции, основываясь на величине фактических затрат, проведенных в дебет счета 20 по номенклатурной группе продукции (если номенклатурные группы не используются, затраты считаются в целом по счету 20). Затраты обычно включают стоимость сырья, зарплату рабочих на производстве и др. Затем программа произведет корректировку себестоимости продукции. Чтобы просмотреть проводки этой операции, нужно в форме закрытия месяца нажать на ссылку «Закрытие счетов 20, 23, 25, 26» и выбрать «Показать проводки»:

Мы видим, что в 1С сформирована проводка бухучета, корректирующая себестоимость продукции: Дт 43 Кт 20. При этом сумма проводки может быть и отрицательной, смотря по тому, какая себестоимость больше – плановая или фактическая.

Если изготовленная продукция была реализована, то во время закрытия периода программа корректирует и стоимость ее списания, сформировав проводку по дебету бухгалтерского счета 90.02 «Себестоимость продаж»:

Программа позволяет формировать удобные аналитические справки-расчеты «Калькуляция себестоимости» и «Себестоимость выпущенной продукции». Они тоже доступны в форме закрытия месяца (после выполнения закрытия) по ссылке «Закрытие счетов 20, 23, 25, 26».

В «Калькуляции себестоимости» отражены произведенные затраты по каждой единице продукции:

Другая справка-расчет – «Себестоимость выпущенной продукции» – показывает величину фактической себестоимости, плановой, а также отклонение «факта» от «плана»:

Пример учета продукции с счетом 40

Пример 2. На мебельном предприятии изготовлены столы «Директор» и столы «Клерк». Учетная политика предприятия предписывает использование счета бухучета 40 «Выпуск готовой продукции».

В программе необходимо настроить в учетной политике использование счета 40 (см. начало статьи).